در سپهر اقتصادی امروز ایران، مفهوم «اظهارنامه مالیاتی» دستخوش یک انقلاب بنیادین شده است. اگر تا چند سال پیش، پر کردن اظهارنامه صرفاً یک تشریفات اداری برای شروع چانهزنی با ممیزین محسوب میشد، امروز در سایه استقرار «طرح جامع مالیاتی» و پیادهسازی قانون پایانههای فروشگاهی، این سند به «قلب تپنده» هویت مالی شما بدل شده است. دیگر دوران توافقهای دستی به پایان رسیده و ما وارد عصر «مالیاتستانی دادهمحور» شدهایم.

در این مقاله جامع، ما نه تنها به سوال «اظهارنامه مالیاتی چیست» پاسخ میدهیم، بلکه با ترکیبی از تحلیلهای عمیق و راهنمای گامبهگام تصویری، به شما میگوییم چگونه در سال ۱۴۰۴ بدون ترس از جریمه، تکالیف مالیاتی عملکرد ۱۴۰۳ خود را انجام دهید.

اظهارنامه مالیاتی دقیقاً چیست؟ (فراتر از یک فرم ساده)

در تعریف تخصصی، اظهارنامه مالیاتی (Tax Return) کارنامهی عملکرد مالی یک شخص (حقیقی یا حقوقی) در طول یک سال مالیاتی است که باید طبق فرمت استاندارد سازمان امور مالیاتی تنظیم و ارسال گردد. این سند، اقرارنامهای است که شما در آن به دولت اعلام میکنید چقدر درآمد داشتهاید و چقدر باید مالیات بدهید.

اما نکته حیاتی تفاوت آن با سایر گزارشهاست. بسیاری از مدیران، اظهارنامه را با ترازنامه داخلی اشتباه میگیرند. تفاوت اینجاست:

ترازنامه حسابداری: گزارشی برای مدیران و بانکهاست تا سلامت شرکت را بسنجند.

اظهارنامه مالیاتی: یک سند حقوقی و قضایی است. وقتی دکمه ارسال را میزنید، اگر اطلاعات آن با دادههای بانک مرکزی یا سامانه مودیان مغایرت داشته باشد، سازمان امور مالیاتی آن را «کتمان درآمد» تلقی کرده و جریمه میکند.

انواع اصلی اظهارنامه که باید بشناسید:

محتوای پیشنهادی: در مورد اظهارنامه مالیاتی اشخاص حقیقی بیشتر بدانید

تقویم مالیاتی ۱۴۰۴ و مهلتهای تمدید شده

مدیریت زمان، کلید جلوگیری از جریمه است. برای عملکرد سال ۱۴۰۳ (که باید در سال ۱۴۰۴ تسلیم شود)، به دلیل شرایط اقتصادی و تغییرات لایحه بودجه، مهلتها به شکل ویژهای تمدید شدهاند.

جدول زمانی طلایی برای ارسال اظهارنامه:

| نوع مودی | ماده قانونی | مهلت استاندارد قدیمی | مهلت تمدید شده (نهایی) |

|---|---|---|---|

| اشخاص حقیقی (کسبه و مشاغل) | ماده ۱۰۰ | ۳۱ خرداد | ۳۱ شهریور ۱۴۰۴ |

| اشخاص حقوقی (شرکتها) | ماده ۱۱۰ | ۳۱ تیر | ۳۰ مرداد ۱۴۰۴ |

| مالیات بر اجاره املاک | ماده ۵۷ | ۳۱ تیر | ۳۱ تیر ۱۴۰۴ (احتمال تمدید دارد) |

| ارزش افزوده (VAT) | ماده ۲۱ | ۱۵ روز پایان فصل | بدون تغییر |

نکته راهبردی: هرچند مهلتها تمدید شده، اما موکول کردن ارسال به روزهای آخر شهریور یا مرداد، ریسک بزرگی است. ترافیک سنگین سامانه در روزهای آخر میتواند باعث شود کد رهگیری نگیرید و مشمول جریمه شوید.

تبصره ماده ۱۰۰؛ راه میانبر یا دام مالیاتی؟

یکی از جذابترین بخشهای قانون برای مشاغل خرد، تبصره ماده ۱۰۰ است. فلسفه این تبصره ساده است: «سازمان به جای رسیدگی به دفاتر و فاکتورهای شما، یک مالیات مقطوع پیشنهاد میدهد. اگر قبول کنید، پرونده بسته میشود.»

سقف استفاده از تبصره ۱۰۰ برای عملکرد ۱۴۰۳

طبق قانون بودجه، سقف فروش کالا و خدمات برای استفاده از این تسهیلات، ۱۵۰ برابر معافیت ماده ۸۴ است.

عدد قطعی: ۲۱ میلیارد و ۶۰۰ میلیون تومان (۲۱۶,۰۰۰,۰۰۰,۰۰۰ ریال).

چه کسانی نباید از تبصره ۱۰۰ استفاده کنند؟ (چکلیست تصمیمگیری)

با اینکه تبصره ۱۰۰ راحت است، اما برای همه خوب نیست. اگر شرایط زیر را دارید، اظهارنامه عادی بدهید:

مدیریت زمان، کلید جلوگیری از جریمه است. برای عملکرد سال ۱۴۰۳ (که باید در سال ۱۴۰۴ تسلیم شود)، به دلیل شرایط اقتصادی و تغییرات لایحه بودجه، مهلتها به شکل ویژهای تمدید شدهاند.

- کسبوکار شما در سال ۱۴۰۳ زیانده بوده است (تبصره ۱۰۰ فرض را بر سوددهی میگذارد).

- حاشیه سود شما بسیار پایین است (مثلاً عمدهفروش هستید) و مالیات پیشنهادی سازمان ناعادلانه به نظر میرسد.

- اسناد و مدارک هزینه شما کامل و دقیق است و میتوانید سود واقعی پایین خود را اثبات کنید.

تنظیم دقیق اظهارنامه مالیاتی به همراه مشاوره رایگان

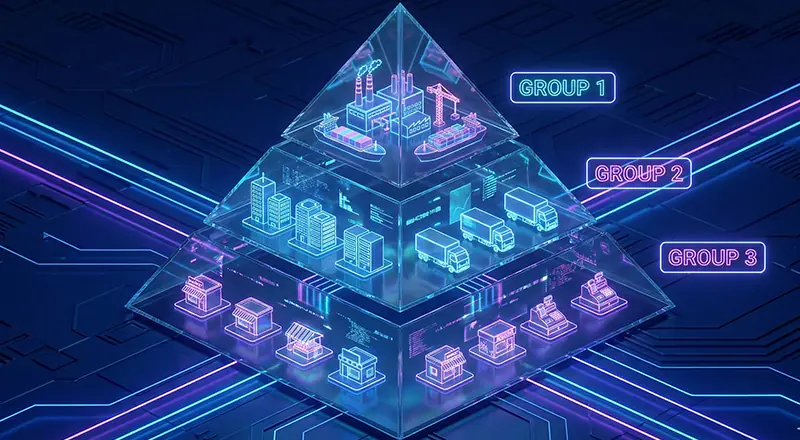

گروهبندی مشاغل: شما در کدام دسته هستید؟

سازمان امور مالیاتی مودیان حقیقی را به سه گروه تقسیم کرده تا تکالیف متناسب با حجم فعالیت باشد. دانستن گروهتان برای انتخاب فرم اظهارنامه الزامی است:

گروه اول (مودیان بزرگ):

شامل: دارندگان کارت بازرگانی (واردات/صادرات)، صاحبان کارخانهها، هتلهای ۳ ستاره به بالا، صرافیها و کسانی که فروششان بیش از ۳۰ میلیارد تومان است.

تکلیف: باید دفتر روزنامه و کل پلمپ شده داشته باشند + ترازنامه + صورت سود و زیان.

گروه دوم (مودیان متوسط):

شامل: کسانی که فروش آنها بین ۱۰ تا ۳۰ میلیارد تومان است.

تکلیف: نگهداری صورت درآمد و هزینه ماهانه (نیازی به ترازنامه نیست).

گروه سوم (مودیان خرد):

شامل: تمام کسبوکارهایی که جزو دو گروه بالا نیستند (اکثر مغازهداران، مشاورین املاک، آرایشگاهها).

تکلیف: سادهترین نوع اظهارنامه (خلاصه وضعیت درآمد و هزینه).

آموزش گامبهگام ارسال اظهارنامه (راهنمای عملیاتی)

تمام فرآیند ارسال اظهارنامه به صورت الکترونیکی و از طریق درگاه ملی خدمات مالیاتی انجام میشود. برای اینکه گیج نشوید، این مراحل را دنبال کنید:

گام ۱: پیشنیازها و ورود ابتدا باید در سامانه ثبتنام کرده و پرونده مالیاتی شما به مرحله ۴۵ رسیده باشد. سپس با نام کاربری و رمز عبور وارد سایت my.tax.gov.ir شوید.

گام ۲: انتخاب پرونده و سال عملکرد از منوی سمت راست، گزینه «اظهارنامه درآمد» را انتخاب کرده و سپس روی پرونده مربوط به عملکرد ۱۴۰۳ کلیک کنید.

گام ۳: انتخاب استراتژی (تبصره ۱۰۰ یا عادی؟) در این مرحله سیستم هوشمند به شما پیامی نشان میدهد:

اگر واجد شرایط باشید، مبلغ مقطوع تبصره ۱۰۰ را میبینید. اگر دکمه «قبول و صدور قبض» را بزنید، کار تمام است.

اگر مبلغ را قبول ندارید یا مشمول نیستید، گزینه «تسلیم اظهارنامه» را انتخاب کنید.

گام ۴: تکمیل جداول (در صورت انتخاب اظهارنامه عادی) شما باید جداول زیر را پر کنید:

جدول درآمدها: فروش خالص (بر اساس پوز و واریزیها).

جدول هزینهها: هزینههای حقوق، اجاره، آب و برق و…

جدول ترازنامه: (مخصوص گروه اول و شرکتها) شامل داراییها و بدهیها.

گام ۵: بررسی و ثبت نهایی پس از پر کردن جداول، سیستم یک محاسبه انجام میدهد. حتماً پیشنویس را چک کنید. اگر همه چیز درست بود، دکمه «ارسال نهایی» را بزنید و کد رهگیری دریافت کنید.

هشدار: بدون دریافت کد رهگیری، انگار هیچ کاری نکردهاید!

راهنمای ویژه برای شرایط خاص (شرکتهای صفر، مهندسین، املاک)

بسیاری از کاربران در دستههای خاصی قرار میگیرند که قوانین متفاوتی دارند. در اینجا به سه مورد پرتکرار پاسخ میدهیم:

شرکتهای بدون فعالیت (خطرناکترین اشتباه)

باور غلطی وجود دارد که “چون شرکت کار نکرده، کاری با دارایی نداریم”. این اشتباه محض است. برای جلوگیری از جریمه باید این ۴ کار را انجام دهید:

تشکیل پرونده مالیاتی.

ارسال اظهارنامه ارزش افزوده (صفر) برای ۴ فصل.

ارسال اظهارنامه عملکرد (سفید/صفر) در موعد مقرر.

ارسال نامه کتبی عدم فعالیت روی سربرگ شرکت به ممیز.

مهندسین (نظام مهندسی)

درآمد مهندسین ناظر و طراح، مجموعِ «کارکرد ثبت شده در نظام» + «قراردادهای آزاد» است.

اگر مجموع درآمدتان زیر ۲۱.۶ میلیارد تومان است، تبصره ۱۰۰ بهترین گزینه است.

ارسال اظهارنامه عادی برای مهندسین معمولاً منجر به چالش رد هزینهها میشود، مگر اینکه دفتر کار و پرسنل رسمی داشته باشید.

مالکان و موجران (معافیتها)

اگر ملکی را اجاره دادهاید، باید اظهارنامه املاک بدهید. طبق تبصره ۱۱ ماده ۵۳:

در تهران: واحدهای مسکونی تا ۱۵۰ مترمربع معاف هستند.

در شهرستان: واحدهای مسکونی تا ۲۰۰ مترمربع معاف هستند.

نکته حیاتی: حتی اگر متراژ ملک شما کمتر است و معاف هستید، باید اظهارنامه بدهید تا معافیت اعمال شود. عدم ارسال اظهارنامه = لغو معافیت و جریمه.

مدارک مورد نیاز (چکلیست قبل از شروع)

قبل از اینکه پای سیستم بنشینید، این مدارک را روی میز خود آماده کنید تا کارتان نصفه نماند:

- نام کاربری و رمز عبور سامانه tax.gov.ir.

- پرینت گردش حسابهای متصل به پوز (POS) و حسابهای تجاری.

- گزارش فروش از کارپوشه سامانه مودیان (برای تطبیق).

- قبضهای آب، برق، گاز و تلفن محل کسب (برای کسر هزینه).

- اجارهنامه معتبر (دارای کد رهگیری یا هولوگرام).

- لیست پرداخت حقوق و بیمه پرسنل.

- برای شرکتها: تراز آزمایشی، صورت سود و زیان و ترازنامه نهایی.

نتیجهگیری

اظهارنامه مالیاتی ۱۴۰۴، آزمونی برای نظم و شفافیت کسبوکار شماست. با توجه به اتصال حسابهای بانکی به پروندههای مالیاتی، دوران کتمان درآمد به پایان رسیده است. توصیه نهایی ما: اگر کسبوکارتان کوچک است، از تبصره ۱۰۰ استفاده کنید تا آرامش داشته باشید. اما اگر شرکت هستید یا زیانده بودهاید، حتماً با کمک یک نرمافزار حسابداری دقیق و مشورت با حسابدار، اظهارنامه عادی ارسال کنید. فراموش نکنید که جریمه عدم ارسال اظهارنامه (۳۰٪ مالیات)، غیرقابل بخشش است. پس ریسک نکنید و همین امروز مدارک خود را آماده کنید.