انبارگردانی چیست؟ تعریف کامل، اهمیت، مراحل و استانداردها

در ساختار پیچیده و چندلایه مدیریت زنجیره تأمین و نظامهای حسابداری مدرن، موجودی کالا تنها مجموعهای از اقلام فیزیکی انباشته شده در قفسهها نیست؛ بلکه به مثابه شریان حیاتی سازمان تلقی میشود که جریان نقدینگی، سودآوری عملیاتی و تداوم فعالیت بنگاه اقتصادی مستقیماً به صحت، امنیت و گردش آن وابسته است.

فرآیند انبارگردانی به عنوان یک مکانیزم کنترلی و نظارتی، فراتر از عملیات ساده شمارش اقلام است. این فرآیند، ابزاری استراتژیک برای اعتبارسنجی صورتهای مالی، تضمین شفافیت داراییها و شناسایی نقاط ضعف در سیستمهای کنترل داخلی محسوب میشود. اهمیت این فرآیند زمانی دوچندان میشود که در نظر بگیریم در بسیاری از صنایع، بهویژه بخشهای تولیدی و بازرگانی، موجودی کالا بخش عمدهای از داراییهای جاری را تشکیل میدهد و هرگونه انحراف در ارزیابی آن، مستقیماً بر شاخصهای کلیدی عملکرد و تعهدات مالیاتی تأثیرگذار است.

تمایز انبارداری و انبارگردانی

تمایز بنیادین میان دو مفهوم «انبارداری» و «انبارگردانی» در ماهیت عملیاتی و اهداف غایی آنها نهفته است:

- انبارداری: به مجموعه فرآیندهای مستمر و روزمره شامل دریافت، جانمایی، نگهداری، حفاظت فیزیکی و ارسال کالا اطلاق میشود که هدف اصلی آن تسهیل جریان عملیات و پاسخگویی به تقاضای بازار است.

- انبارگردانی: یک رویداد مقطعی (یا دورهای) با ماهیت حسابرسی و ممیزی است که هدف آن تطبیق «واقعیت فیزیکی» (آنچه در کف انبار موجود است) با «واقعیت دفتری» (آنچه در سیستم حسابداری و دفاتر قانونی ثبت شده است) میباشد.

این تمایز حیاتی است؛ زیرا در حالی که انبارداری بر کارایی فیزیکی تمرکز دارد، انبارگردانی بر صحت اطلاعات، قابلیت اتکا بودن دادههای مالی و کشف مغایرتهای ناشی از خطا یا سوءاستفاده متمرکز است.

اصطلاحات فنی و تخصصی انبارداری

درک عمیق و اجرای صحیح فرآیند انبارگردانی نیازمند تسلط کامل بر ادبیات فنی این حوزه است. این اصطلاحات، زبان مشترک میان تیمهای انبار، حسابداری صنعتی، مدیریت مالی و حسابرسان مستقل را شکل میدهند.

۱. تگ یا برچسب شمارش (Tag)

تگ شمارش، سندی رسمی و دارای بار حقوقی است که هویت و کمیت کالا را در لحظه شمارش مستند میکند. این فرمها به منظور تضمین اصالت شمارش، معمولاً به صورت سریالدار چاپی و سه نسخهای طراحی میشوند. فلسفه سه بخشی بودن تگها، فراهم آوردن امکان چندین مرحله شمارش مستقل و کنترل متقاطع است. استفاده از تگهای سریالدار یکی از کنترلهای داخلی حیاتی است که به حسابرسان اطمینان میدهد تمامی اقلام موجود در انبار شمارش شدهاند.

۲. کاردکس کالا

کاردکس سابقه تاریخی و شناسنامه گردش یک کالای خاص در انبار است. این سند تمامی تراکنشهای ورودی (رسید) و خروجی (حواله) را به ترتیب تاریخ ثبت کرده و مانده لحظهای کالا را نمایش میدهد. تفکیک «کاردکس تعدادی» (که در اختیار انباردار است) از «کاردکس ریالی» (که در اختیار حسابداری است) برای حفظ کنترلهای داخلی و جلوگیری از تبانی ضروری است.

۳. مفهوم حیاتی کاتآف (Cut-off)

اصطلاح کاتآف یا انقطاع زمانی، مرز دقیق میان دورههای مالی را تعیین میکند. کاتآف به معنای تعیین دقیق لحظهای است که جریان ورود و خروج کالا به صورت فیزیکی و اسنادی متوقف میشود تا موجودیها شمارش شوند. هدف از اجرای آزمون کاتآف، اطمینان از رعایت «اصل تطابق» و ثبت اسناد خرید و فروش دقیقاً در دوره مالی صحیح است.

۴. کالای در جریان ساخت (WIP)

در شرکتهای تولیدی، کالاهایی که فرآیند تولید را آغاز کردهاند اما هنوز تکمیل نشدهاند، تحت عنوان کالای در جریان ساخت شناسایی میشوند. انبارگردانی این اقلام پیچیدهترین بخش عملیات است، زیرا تعیین ارزش ریالی آنها نیازمند برآورد دقیق «درصد تکمیل» از نظر مواد، دستمزد و سربار است.

۵. اقلام ناباب و ضایعات

انبارگردانی فرصتی طلایی برای شناسایی اقلامی است که ارزش اقتصادی خود را از دست دادهاند. اقلام ناباب (کالاهایی که به دلیل تغییر تکنولوژی یا تغییر سلیقه بازار دیگر قابل فروش نیستند) و ضایعات باید شناسایی و جداگانه شمارش شوند. طبق استانداردهای حسابداری، ارزش دفتری این اقلام باید به خالص ارزش بازیافتنی (NRV) کاهش یابد.

انواع روشهای انبارگردانی

انتخاب روش انبارگردانی، تصمیمی استراتژیک است که باید بر اساس ماهیت صنعت، حجم کالا و الزامات قانونی اتخاذ شود.

جدول مقایسهای روشهای انبارگردانی

روش انبارگردانی | زمان اجرا | سطح اختلال در عملیات | دقت و پوشش | کاربرد اصلی |

پایان سال (Periodic) | پایان سال مالی | توقف کامل (بسیار بالا) | پوشش ۱۰۰٪ اقلام | الزام قانونی، تهیه صورتهای مالی |

میاندورهای | مقاطع ۳ یا ۶ ماهه | توقف کامل یا بخشی | پوشش کل یا عمده | گزارشهای فصلی، اصلاح انحرافات |

چرخشی (Cycle) | مستمر در طول سال | حداقل (بسیار پایین) | پوشش تدریجی | مدیریت موجودی مدرن، کاهش ریسک |

موردی (Spot) | نامشخص و تصادفی | ناچیز | نمونهگیری آماری | کنترل داخلی، کشف تقلب |

دائمی (Perpetual) | لحظهای | صفر | دقت لحظهای | سیستمهای مکانیزه (WMS/RFID) |

صادر کردن به «کاربرگنگار»

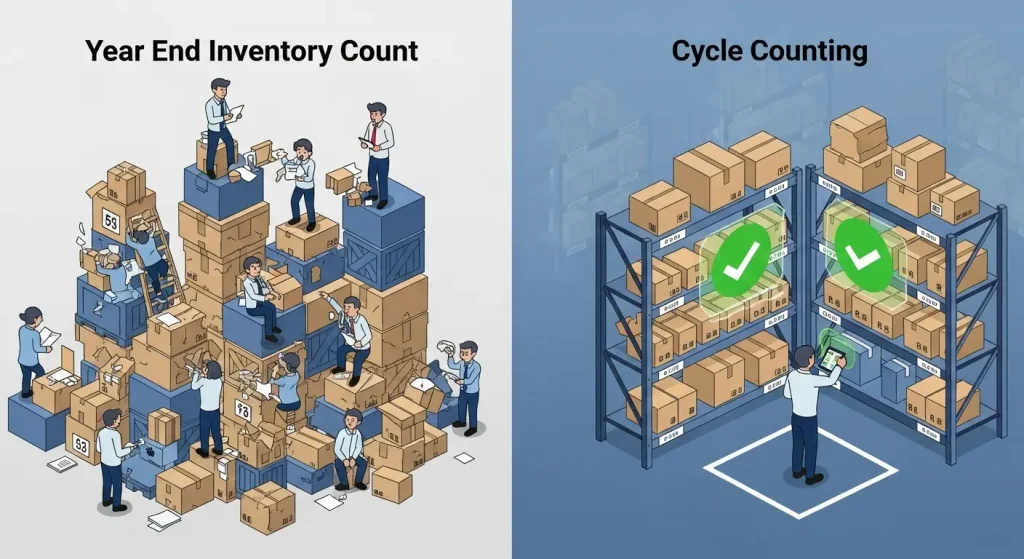

۱. انبارگردانی پایان سال

سنتیترین روش که معمولاً در آخرین روزهای سال مالی اجرا میشود. در این روش، عملیات انبار به طور کامل متوقف شده و تمامی اقلام شمارش میشوند. اگرچه تصویری جامع ارائه میدهد، اما هزینه توقف عملیات در آن بسیار بالاست.

۲. انبارگردانی چرخشی (Cycle Counting)

در این رویکرد مدرن، به جای شمارش تمام اقلام در یک زمان، موجودیها بر اساس معیارهایی نظیر ارزش ریالی (تحلیل ABC) طبقهبندی شده و طبق برنامه زمانبندی مشخص در طول سال شمارش میشوند. این روش نیاز به تعطیلی انبار را از بین میبرد.

۳. انبارگردانی دائمی و مکانیزه

در سازمانهای مجهز به سیستمهای مدیریت انبار (WMS) و تگهای RFID، انبارگردانی به یک فرآیند لحظهای تبدیل شده است. در این حالت، انبارگردانی فیزیکی به معنای سنتی آن کمرنگ شده و جای خود را به راستیآزماییهای سیستمی میدهد.

عملیات گامبهگام انبارگردانی

اجرای موفقیتآمیز انبارگردانی نیازمند تبعیت از یک پروتکل سه مرحلهای است:

فاز اول: برنامهریزی و اقدامات پیش از شمارش

- تعیین تیم اجرایی: انتصاب یک «هماهنگکننده» ارشد و مستقل از انبار.

- پاکسازی محیطی (Housekeeping): مرتبسازی انبار، تفکیک ضایعات و اطمینان از اینکه تمام کالاها دارای برچسب شناسایی خوانا هستند.

- اجرای کاتآف اسنادی: اعلام ممنوعیت ورود و خروج کالا و ثبت آخرین شماره سریال تمام اسناد.

فاز دوم: عملیات میدانی

- شمارش اول (First Count): شمارش توسط تیم اول به صورت «کور» (بدون دسترسی به موجودی سیستم) برای جلوگیری از سوگیری ذهنی.

- شمارش دوم: شمارش مستقل توسط تیم دوم برای کشف خطاهای انسانی.

- مغایرتگیری و شمارش سوم: در صورت عدم تطابق شمارش اول و دوم، شمارش سوم (داوری) توسط سرپرست ارشد انجام میشود.

فاز سوم: تحلیل و اقدامات پس از شمارش

- جمعآوری تگها: اطمینان از اینکه هیچ تگی مفقود نشده است.

- استخراج مغایرت: مقایسه موجودی نهایی شمارش شده با کاردکس سیستم.

- صدور اسناد: بررسی علل مغایرت و صدور اسناد تعدیلی (کسری و فزونی).

استانداردهای حسابداری و ثبتهای مالی در انبارگردانی

- ثبت کسری انبار: زمانی که موجودی فیزیکی کمتر از سیستم باشد، حساب کسر و اضافات بدهکار و حساب موجودی کالا بستانکار میشود.

- ثبت اضافات (فزونی): زمانی که موجودی فیزیکی بیشتر باشد، حساب موجودی کالا بدهکار و کسر و اضافات بستانکار میشود.

- مغایرتهای عادی: به حساب سربار ساخت (تولیدی) یا بهای تمام شده کالای فروش رفته (بازرگانی) بسته میشود.

- مغایرتهای غیرعادی: (مانند سرقت عمده یا سیل) به عنوان «سایر هزینههای غیرعملیاتی» در صورت سود و زیان ثبت میشود.

- مواد اولیه: ممکن است به صورت فله باشد (مانند سیلوها) که نیازمند محاسبات مهندسی و نقشهبرداری حجمی است.

- کالای در جریان ساخت (WIP): دشوارترین بخش که نیازمند تخمین فنی درصد پیشرفت کار است.

- کالای ساخته شده: مشابه شرکتهای بازرگانی است.

- خطای کاتآف: ورود کالا حین شمارش بدون قرنطینه، منجر به مخدوش شدن نتایج میشود.

- اتکای بیش از حد به بارکد: اسکن بدون بازرسی بصری ممکن است باعث نادیده گرفتن محتویات اشتباه داخل کارتن شود.

- عدم تفکیک کالاهای امانی: شمارش اشتباه کالای امانی دیگران به عنوان دارایی شرکت، صورتهای مالی را غیرواقعی میکند.

نقش تکنولوژیهای نوین در انبارگردانی

1. تکنولوژی RFID

استفاده از امواج رادیویی زمان انبارگردانی را تا ۹۰٪ کاهش میدهد. اسکنرهای RFID میتوانند صدها تگ را در چند ثانیه و از فاصله دور بخوانند و نیاز به دید مستقیم (مانند بارکد) ندارند.

۲. سیستمهای مدیریت انبار (WMS)

نرمافزارهای مدرن با ماژولهای پیشرفته، فرآیند صدور تگ و مقایسه با کاردکس را اتوماتیک میکنند و با محدود کردن دسترسی شمارشگران به موجودی سیستم، صحت شمارش کور را تضمین میکنند.

۳. پهپادهای انبارگردان (Drones)

در انبارهای مرتفع، رباتهای پرنده مجهز به اسکنر، خطرات ایمنی کار در ارتفاع را حذف و سرعت شمارش را افزایش میدهند.

الزامات ایمنی و بهداشت (HSE)

- تجهیزات حفاظت فردی: استفاده از کفش ایمنی و کلاه ایمنی (در انبارهای مرتفع) الزامی است.

- ایمنی کار در ارتفاع: بالا رفتن از قفسهها ممنوع است و باید از لیفتراکهای مجهز به سبد ایمنی یا بالابرهای نفربر استفاده شود.

- ارگونومی: نور کافی و تهویه مناسب برای جلوگیری از خستگی و خطای دید ضروری است.

نتیجهگیری

انبارگردانی، آزمونی بزرگ برای سنجش انضباط سازمانی و شفافیت مالی است. گذار از روشهای سنتی شمارش دستی به روشهای مدرن مانند «انبارگردانی چرخشی» و بهرهگیری از تکنولوژیهای RFID، مسیری است که چابکی و دقت را تضمین میکند. مدیران باید این فرآیند را نه یک تکلیف اجباری، بلکه فرصتی طلایی برای بازبینی فرآیندها، کاهش هزینههای پنهان و صیانت از داراییهای سازمان بدانند.